Materie del servizio

A chi è rivolto

Il servizio è destinato ai gestori delle strutture ricettive di cui alla L.R. 10/2023 e degli alloggi ad uso turistico come definiti dalla L.R. 11/2023 che hanno l'obbligo dichiarativo e di versamento dell'imposta di soggiorno.

Soggetto passivo dell’imposta di soggiorno è colui che alloggia, o che sosta alla guida di autocaravan, nelle strutture ricettive di cui alla L.R. 10/2023 e negli alloggi ad uso turistico come definiti dalla L.R. 11/2023, situati sul territorio comunale, fino ad un massimo di sette pernottamenti consecutivi. Il Gestore della struttura è tenuto alla riscossione dell’imposta rilasciando debita quietanza.

Modalità di calcolo

L’imposta di Soggiorno è determinata per persona e per pernottamento. È inoltre commisurata:

-

- secondo la categoria di classificazione per le strutture ricettive alberghiere, campeggi e villaggi turistici secondo l’art. 2 della L.R. 10/2023;

- secondo criteri di gradualità in proporzione al prezzo per le strutture extralberghiere e agrituristiche, come indicato all’art. 3 della suddetta legge.

Le tariffe del Comune di Aosta sono state approvate con Delibera del Consiglio comunale n. 173 del 27/12/2023.

La normativa completa è consultabile sul sito della Regione Autonoma Valle D'Aosta al seguente link: Imposta di soggiorno

È possibile verificare le tariffe delle singole strutture direttamente sul sito della Regione autonoma Valle D'Aosta (scorrendo in basso nella sezione "tariffe imposta di soggiorno).

Come fare

LA DICHIARAZIONE E IL VERSAMENTO

Il Comune di Aosta mette a disposizione un Portale Online per la dichiarazione e per effettuare il pagamento dell’imposta, raggiungibile al seguente link o cliccando su “Accedi al servizio” in fondo alla pagina:

Portale imposta di soggiorno comune di Aosta

Per accedere è necessario utilizzare lo SPID o la CIE. Qualora il gestore o il soggetto delegato, dopo l'accesso al portale, non visualizzi la propria struttura, è invitato a contattare l'ufficio tributi ai recapiti sotto riportati dal lunedì al venerdì dalle 09.00 alle 12.00.

Si informa che sarà possibile compilare la dichiarazione relativa al primo semestre 2026 a partire dal 1°luglio 2026, data a partire dalla quale sarà abilitato il Portale per tale periodo e sarà pubblicata la relativa modulistica cartacea.

Il Portale propone un iter guidato nella compilazione della dichiarazione; nella sezione "documentazione" della pagina iniziale inoltre sono presenti le istruzioni in pdf per il suo funzionamento oltre ad un video che illustra passo a passo il suo funzionamento; dopo aver trasmesso la dichiarazione è possibile procedere al pagamento dell’imposta tramite:

- bollettino pago PA generato direttamente dal Portale e pagabile online o presso gli sportelli abilitati

- modello F24 - generato dal Portale - pagabile gratuitamente presso tutti gli sportelli bancari e postali. È possibile utilizzare il canale dell’home banking facendo attenzione, in tal caso, a riportare esattamente i campi di: Sezione, Codice tributo (3936), Codice Ente (A326), rateazione, anno di riferimento e importo da versare.

Qualora il Gestore rilevi dei problemi nella compilazione della dichiarazione tramite Portale, può utilizzare il modello predisposto dal CELVA:

- 36t-dich-imposta-soggiorno-i-semestre-strutture turistico-ricettive

- 36tbis-dich-imposta-soggiorno-alloggi-i-semestre

In questo caso la dichiarazione dovrà essere trasmessa, unitamente ad un documento di identità alternativamente:

- all'indirizzo mail protocollo@comune.aosta.it,

- VIA PEC all'indirizzo protocollo@pec.comune.aosta.it

- con consegna a mano presso lo Sportello Amico in Comune previo appuntamento al numero +39 01651875002

Qualora abbia optato per la dichiarazione predisposta dal CELVA, il versamento delle somme riscosse a titolo di imposta di soggiorno può essere effettuato:

- attraverso il Portale pagoPa raggiungibile al seguente link: https://it.riscossione.regione.vda.it/

Cliccando sulla sezione “Altre tipologie di pagamento”, è possibile scegliere come Ente “Comune di Aosta” e selezionare infine “Imposta di Soggiorno”.

ATTENZIONE!! È necessario indicare la causale: IMPOSTA DI SOGGIORNO relativa ai mesi di ……anno ed il nome della struttura ricettiva/CIR/CIN a cui si riferisce il versamento. Es. “Imposta di soggiorno relativa ai mesi gennaio-giugno 2025 CIR XXX hotel prova”

- tramite versamento presso la Tesoreria Comunale (BPER Banca, Corso Battaglione, n° 79)

Cosa serve

Per effettuare la dichiarazione è necessario avere i dati delle presenze rilevate, divise per mese nonché il dettaglio delle presenze oggetto di riduzione o esenzione.

Cosa si ottiene

Assolvimento degli obblighi dichiarativi e di versamento previsti dalla Legge.

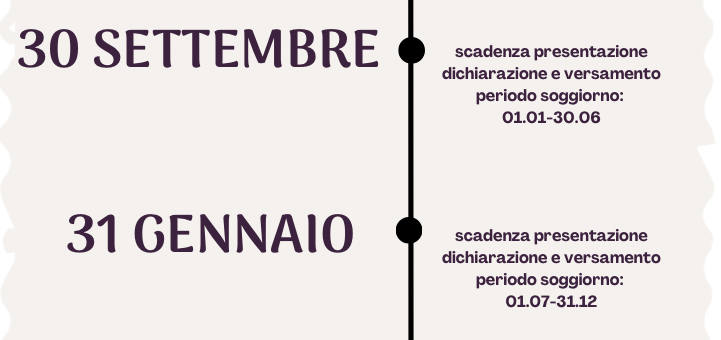

Tempi e scadenze

I soggetti passivi corrispondono l’imposta al gestore della struttura che li ha ospitati. Il gestore provvede alla riscossione dell’imposta, alla presentazione della dichiarazione periodica ed al successivo versamento al Comune, secondo le scadenze sotto riportate:

Casi particolari

Riduzioni

La misura dell’imposta è ridotta del 50%:

-

- per i gruppi organizzati di almeno 25 partecipanti

- dal 1° maggio al 15 giugno e dal 1° ottobre al 30 novembre di ogni anno. (bassa stagione)

- dal 1° maggio al 15 giugno e dal 1° ottobre al 30 novembre di ogni anno, per i gruppi organizzati di almeno 25 partecipanti, la riduzione si applica all'importo già ridotto.

In ogni caso, l’importo della tariffa non può mai essere inferiore a 0,50 euro

Esenzioni

-

- coloro che alloggiano per più di sette giorni consecutivi, dall'ottavo giorno di pernottamento in poi;

- gli autisti di pullman e gli accompagnatori turistici che prestano attività di assistenza a gruppi, organizzati dalle agenzie di viaggi e turismo/tour operator, di almeno venticinque partecipanti, qualora beneficino di soggiorni gratuiti;

- i minori di anni quindici;

- gli iscritti all'anagrafe dei residenti nei Comuni della Valle d'Aosta;

- coloro che intervengono come volontari della protezione civile e della Croce Rossa Italiana oppure che trovano ospitalità in occasione di eventi calamitosi o emergenziali;

- il personale delle forze di polizia e delle forze armate impiegato in servizi di ordine pubblico o in attività di protezione civile nella Regione;

- le persone con disabilità ai sensi della normativa vigente;

- i richiedenti protezione internazionale, i minori stranieri non accompagnati e le vittime di tratta di persone, temporaneamente accolti in strutture ricettive;

- i soggetti che alloggiano temporaneamente in strutture ricettive a seguito di provvedimenti adottati da autorità pubbliche per fronteggiare situazioni di emergenza conseguenti a eventi calamitosi o di natura straordinaria;

- le scolaresche di ogni ordine e grado, ivi compreso quello universitario, e i loro autisti e accompagnatori.

Accedi al servizio

Canale digitale:

Condizioni di servizio

Contatti Utili

Unità organizzativa Responsabile

Documenti

Più informazioni su

Il 3 settembre 2024 è entrata in esercizio la Banca Dati Nazionale delle Strutture Ricettive e degli immobili destinati a locazione breve o per finalità turistiche (BDSR), come previsto dall’art. 13-ter del decreto-legge n. 145/2023, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.

Tra le novità previste dalla normativa suddetta vi è l'introduzione del Codice Identificativo Nazionale (CIN), assegnato a tutti gli immobili destinati a uso turistico-ricettivo in Italia, ossia:

- strutture alberghiere

- strutture extralberghiere

- alloggi a uso turistico oggetto di:

- locazione breve a qualsiasi titolo (durata del contratto fino a 30 giorni)

- locazione lunga per finalità turistica (durata del contratto oltre i 30 giorni).

Il CIN va acquisito, dal gestore della struttura ricettiva o dell’immobile destinato ad uso turistico, esclusivamente accedendo alla Banca Dati Nazionale delle Strutture Ricettive con il proprio SPID o CIE.

La procedura, il manuale, le FAQ e i recapiti per l'assistenza, sono reperibili sulla pagina del Turismo del sito della Regione Autonoma Valle d’Aosta.

La richiesta del CIN è obbligatoria anche se è già stato rilasciato il Codice Identificativo Regionale (CIR).

Per ottenere il CIN è necessario acquisire prima il CIR sulla piattaforma regionale online Locazioni Turistiche ; dopo qualche ora l’alloggio sarà presente anche su BDSR dove si potrà procedere con le operazioni per acquisire il CIN.

L’obbligo di acquisire ed esporre il CIN, anche negli annunci online, decorre dal 1° gennaio 2025.

Ultimo aggiornamento: 1 luglio 2026, 09:01